Le programmatic s’impose de plus en plus à l’agenda des CMO. Il déborde de celui des responsables media qui n’arrivent plus à en gérer seuls les conséquences sur le marketing tout entier. Comment soudainement, cette fonction d’achat media, pourtant banalisée depuis tant d’années par un marché publicitaire structuré autour d’immuables formats de spots TV de 30s, et qui avait même résisté jusque-là à l’explosion d’Internet par l’ajout systématique d’un volet de millions de bannières, se trouve-t-elle soudainement bousculée ? Quels sont les nouveaux arbitrages auxquels sont confrontés les CMO, quels sont les nouveaux enjeux de cette pratique qui a gagné près 60 à 70% des dépenses digitales [1] en 3 ans seulement dans les marchés les plus matures?

Le programmatic est une nouvelle forme d’achat de média digital[2]. Popularisé au départ par Google qui l’a proposé comme mode d’achat des annonces sponsorisées sur son moteur de recherche, ce mode d’achat s’est ensuite étendu au format bannières fin 2010 avec l’émergence des places de marché d’invendus des grands médias et la montée en puissance des adexchanges qui consolident les espaces média de sites internet de la longue traîne. Son succès rapide s’explique par deux facteurs.

- Il est plus simple par rapport aux modes d’achat traditionnels grâce à la dématérialisation des ordres d’insertion (adieu fax et téléphone).

- Il est permet d’acheter peu cher du fait d’un volume dépassant largement la demande.

Mais rapidement, ce mode s’est enrichi par d’autres fonctions qui lui confèrent désormais un avantage supérieur au mode traditionnel. Il devient possible d’acheter en fonction des données connues sur l’audience en temps réel (la fameuse « data ») et permettre ainsi aux marques de « programmer » leurs achats. En résumé, l’annonceur achète l’espace si l’audience l’intéresse, et selon ce qu’il en connait précisément, y compris grâce à son CRM, il choisit le message, le format et le device (mobile, tablette ou desktop) où l’afficher, et tout cela en 120 millisecondes.

Le programmatic est tout d’abord porté par l’augmentation de la part du digital dans les budgets de communication. 2015 est considéré comme une année de bascule puisque les dépenses digitales équivalent désormais aux dépenses dans tous les autres domaines. Au sein du digital, les dépenses programmatiques ont progressé beaucoup dans les marché où le marché publicitaire était très actif depuis longtemps et dont la maturité digitale est forte (Entre 60 et 70% de pénétration pour les US, UK, Canada et l’Australie (source emarketer.) La France (source SRI PwC) et les Pays-bas (source IAB Netherlands) sont dans une position intermédiaire avec un taux de pénétration de 40 à 50%, devant l’Allemagne et l’Espagne (source Magma Global Report) qui sont en retard avec moins de 40 % . Ces disparités tiennent à plusieurs facteurs. L’UK est un marché très compétitif avec une clientèle historiquement peu fidèle et qui est donc particulièrement bien adapté aux dispositifs programmatiques du fait de leur excellente performance pour des campagnes d’acquisitions de nouveaux clients.

En Allemagne, le marché des éditeurs est plus concentré, et a tenu bon devant la tentation de mettre sur le marché leurs espaces publicitaires en programmatic connu pour un effet déflationniste sur leur prix, de sorte que le marché se développe lentement. La France est dans une phase intermédiaire, car même si, comme en Allemagne, le marché est plus orienté sur branding au détriment de la performance, il est contrebalancé par une forte créativité locale sur les formats (ex Criteo, Leads), les places de marché (La Place des Media, Audience Square) et la très forte pénétration des smartphones (2 fois plus forte en France que dans les autres pays européen), favorisant mécaniquement les campagnes mobiles très souvent achetées en mode programmatique. Quel que soit les disparités géographiques, le marché anticipe une montée inéluctable du programmatique à mesure qu’il se sophistique et surtout gagne les média off line comme la radio, la télé et même l’outdoor.

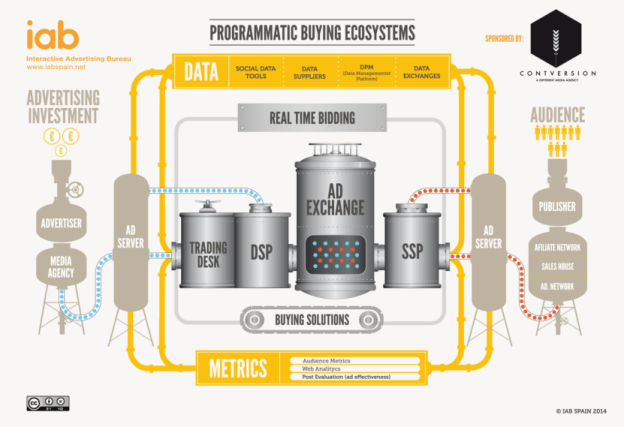

Le programmatic change profondément la nature du travail de l’achat media. Il ne donne pas lieu à une négociation ponctuelle par téléphone longtemps à l’avance. Il passe désormais par des outils informatiques reliant les emplacements publicitaires digitaux des éditeurs et les adservers hébergeant les publicités des annonceurs. Entre les deux, de nombreuses technologies font transiter les publicités vers les emplacements et calculent en temps réel les meilleures options possibles en termes de prix et de performance, un peu comme sur les marchés financiers. D’ailleurs, les personnes qui pilotent des outils s’appellent désormais des « traders media » et travaillent dans des « trading desks ». Ils doivent connaître les algorithmes sous-jacents aux technologies utilisés, choisir la technologie la plus appropriée selon les besoins d’une campagne, et piloter les différentes options d’achat (floor price, horaires, formats, …) pendant la campagne. En outre, pour que tout cela fonctionne, les créations des campagnes (bannières, video, photos, …) , les sites internet, les applications mobiles et sociales doivent avoir été préalablement configurés dans des outils informatiques pour être branchés aux dispositif de médiation et surtout pour délivrer les précieuses informations en temps réel sans quoi le travail de pilotage des décisions est impossible. L’analogie avec le marché financier est malheureusement imparfaite pour faciliter la compréhension de ce nouvel environnement car trop réductrice comme l’explique Caspart Schlickum, CEO of Xaxis EMEA, l’un des plus importants trading desk mondiaux appartenant au groupe WPP:

« I think programmatic is a complex industry. The aspiration may be to simplify it, but the inventory here is more like electricity than financial products. You can’t store media or electricity like you can financial products. They’re both perishable. »

Les conséquences de l’irruption de la technologie dans un univers qui en était épargné sont très nombreuses : sur les talents à réunir, sur l’importance stratégique de la data, et sur la façon même de penser le marketing.

Concernant les ressources humaines, il faut toujours maintenir les compétences marketing des équipes, mais il faut y ajouter des compétences techniques importantes, soit pour utiliser les outils, soit pour les choisir, soit encore pour les créer. Il faut en outre assurer en continu la qualité des paramétrages et des configurations car une moindre erreur peut avoir des conséquences financières importantes. Et surtout, il faut s’assurer que l’ensemble des utilisateurs de ces outils aient une culture analytique forte pour pouvoir manipuler et analyser les données.

Les données prennent de plus en plus d’importance. L’achat média se nourrit maintenant de la connaissance des audiences en temps réel, mais aussi de celles des clients ou des prospects. Jusqu’à il y peu, ces informations étaient gérées soit par l’annonceur, soit par d’autres agences spécialisées. Or il faut désormais la mettre au service des achats programmatic pour les rendre encore plus performants. Se pose alors de la question de savoir comment les insérer dans les différents outils, sans qu’elles soient utilisables par les concurrents et comment elles sont mises à jour. L’un des apports du programmatique est par exemple d’arrêter d’envoyer de la publicité un client quand on sait qu’il a acheté le produit qu’on lui a déjà proposé…encore faut-il que cette information parvienne à l’agence média pour qu’elle en tienne compte. Le programmatic pose ainsi des questions sur l’intégration des différents flux d’information entre le CRM, le marketing et le média, et en passant inéluctablement par des questions informatiques, souvent du ressort d’un DSI.

On comprend qu’il devient difficile d’exporter toute ces complexités à un tiers comme une agence média.

Par ailleurs, la notion d’audience bouscule aussi, y compris chez l’annonceur, la manière de penser les campagnes media et plus généralement la communication et le marketing. Jusqu’à maintenant, les annonceurs, et donc les agences, pensaient les campagnes en fonction des média. C’est tout l’objet du sacro saint « plan media » qui permet de s’assurer de couvrir la cible d’un produit en choisissant au plus juste les média chez qui annoncer selon le recouvrement de leurs audiences avec la cible visée. Au besoin, le message est adapté en fonction du média, mais avec des variations assez faibles.

Le programmatic inverse cette logique. Les audiences circulant sur les différents média électroniques sont connues en temps réel, même si elles sont disséminées. Il est possible de distinguer un intentionniste d’achat de voiture parmi les lecteurs d’un site d’information d’actualité en ligne grâce aux traces qu’il a laissé lors qu’il a consulté des comparateurs de crédit auto, ou des sites d’achats de voiture d’occasion. Il s’agira donc pour le marketer de faire en sorte que des contenus existent sur internet pour permettre le profilage de ces audiences (d’où l’importance du brand content), puis de concevoir des messages qui soient adaptés à chaque cas. Dans l’exemple précédant, les messages ne seront pas les mêmes en fonction de la gamme de voiture consultée et le modèle.

Ce renversement conduit à deux changements profonds sein des organisations marketing. D’abord, il faut doter les services marketing d’une nouvelle fonction de gestion d’audience, celle là-même qui utilise les fameuses Data Management Platform. Et il faut ensuite revoir complètement la chaîne de production de messages et de contenus pour les faire corresponde à des segments d’audience beaucoup plus fins qu’avant et beaucoup plus nombreux. Le besoin en création est donc beaucoup plus fort qu’avant, de même que la réactivité et la capacité à créer beaucoup plus de messages à un coût minimum pour que les campagnes restent rentables. Enfin, c’est le marketing lui-même qui doit être en partie repensé dans la façon dont il s’adresse au consommateur. La notion de campagne, par essence discontinue va être revisité au profit d’une relation continue puisque les audiences sont désormais activable à tout moment et les messages personnalisables en fonction du contexte de chaque consommateur.

A toutes ses questions s’ajoute l’évolution rapide des règles qu’imposent les grands capteurs d’audience que sont les GAFA. Par exemple Google ne permet plus de savoir qui a vu une publicité qu’un annonceur à pourtant payé avant qu’une autre soit publiée sur les sites de son réseau publicitaire GDN. Bientôt certains d’entre eux permettront d’accéder à des données exclusives qu’à la condition d’utiliser certains de leurs outils publicitaires, imposant une nouvelle contrainte sur les outils déjà choisis par les trading desk. Ces propositions nécessiteront alors de réajuster les choix déjà faits, et pousseront les acteurs à s’engager sur des analyses d’opportunité afin de balancer les couts d’un changement par rapport à l’optimisation des dispositifs déjà en place. Il se confirme chaque jour que cet environnement devient instable, à l’image des marchés financiers qui vivent une période de volatilité depuis plusieurs années. S’agit-il d’une phase d’immaturité ou tout simplement l’expression d’une concurrence qui ne cessera jamais entres ses acteurs qui se dispute l’audience de tous les internautes. Nul ne le sait. Mais elle force les annonceurs à se rapprocher de CTO programmatic spécialisés capables de développer une vision et une stratégie pour éviter de se retrouver avec des outils couteux et inadaptés.

En synthèse, tous ces éléments démontrent l’importance et les enjeux du programmatique et comment ils débordent du simple périmètre de la fonction media.

Il nécessite des compétences informatiques et analytiques absentes jusqu’à présent dans la fonction marketing, en tout cas à ce niveau d’intensité, mais surtout il met l’accent sur la nécessité d’être très bon dans l’exécution et la gestion des processus. Il renvoie à des nouvelles problématiques de gestion des données, que ce soit sur leur propriété, leur protection, leur transport et leur stockage. Enfin, au-delà même d’imposer une nouvelle façon de faire du marketing, ces évolutions, mettent une nouvelle contrainte sur créativité, car il faut adapter les messages plus nombreux et dans des formats plus divers.

C’est donc naturellement que les marques se reposent la question de savoir comment organiser et structurer l’activité programmatique et remettent en cause la répartition des activités entre ce qui est internalisé et externalisé.

Beaucoup de choix sont possibles. Elles peuvent former leurs ressources à ces nouvelles pratiques ou externaliser les processus à des tiers. Elles peuvent préférer choisir et opérer les différents outils elles-mêmes pour en assurer le contrôle ou au contraire, les faire opérer par des tiers aussi. Toutes ces questions reviennent à définir l’operating model idéal. Pour l’instant on distingue sur le marché trois configurations différentes. Dans la première, la majorité de marques encore peu matures sur le programmatic ou ayant des budgets media peu importants externalisent le programmatic entièrement à des tiers. Dans la deuxième, les marques qui jugent que leurs informations (les data) sont un enjeu stratégique préfèrent choisir leur Data Management Platform (DMP), contractualiser en direct avec les éditeurs pour bien s’assurer de conserver l’accès et la propriété des données. Les achats eux-mêmes, utilisant les Demand Side Platform sont confiés à des tiers car leur utilisation demande une constante mis à jour qu’il est difficile de maintenir en interne. Ces tiers sélectionnent leurs outils, de plus en plus nombreux et riches, à tel point que certains sont dotés en natif de DMP aussi. Ces même tiers opèrent les DSP, et peuvent être amenés à externaliser à d’autres le traficking, c’est-à-dire le paramétrage des campagnes dans les DSP. Les données CRM sont basculées par l’informatique dans la DMP pour enrichir la performance des campagnes, et sont anonymisées dans le processus.

Enfin, dans la dernière configuration, les marques qui ont conclu que le programmatic est stratégique, ont décidé de tout internaliser. Ce sont en général soit des pure players pour qui l’acquisition sur internet est vitale, soit des sociétés qui ont des bases client et un CRM riche et qui souhaitent orienter les cas d’usage des DMP plutôt sur de la personnalisation et ponctuellement sur de l’activation media (cas des retailers et de certains opérateurs telecom), soit encore des grandes marques qui ont une taille critique suffisante et des budgets media importants pour investir dans la mobilisation des ressources internes. Ces marques choisissent souvent des DMP qui sont aussi des DSP, afin d’éviter des soucis d’intégration DMP-DSP. Elles disposent ainsi d’une petite dizaine de personnes capable d’effectuer les achats programmatic et parfois plusieurs centaines qui analysent les audiences dans la DMP et les sélectionnent pour leur campagnes. Et elles s’appuient sur des tiers pour faire les bons choix d’outils et former ces ressources.

On voit bien que, quel que soit les operating model envisagés, les tiers sont toujours sollicités d’une façon ou d’une autre.

Les tiers sont aujourd’hui majoritairement constitués d’agences media, sorte de one-stop-shopping pour le programmatic qui offre tout le nécessaire, expertise, ressources, et outils. Elles occupent cette place compte tenu de son positionnement historique d’achat média auprès des marques. Mais leurs plus-value traditionnelles qui s’appuyaient avant tout sur sa capacité d’achat et l’accès à des emplacements premium du fait de leur capacité à grouper les volumes de leurs clients est remise en cause. L’annonceur attend maintenant que les volumes diminuent au profit d’une meilleure performance, et que leurs agences développent un savoir-faire dans l’exécution et l’utilisation des technologiques sur un modèle de facturation au jour homme, ce qui va à l’encontre de plusieurs dizaines d’années de pratique, et complexe à appliquer du fait des remises arrière nombreuses des media.

La question qui se pose aux CMO désormais est de savoir si les agences savent s’adapter et s’ils doivent remettre en cause le modèle de collaboration.

En effet, le programmatic introduit la nécessité d’un savoir-faire dans la technologie et l’exécution, très loin des savoir-faire traditionnels des agences qui étaient concentrés jusqu’à présent sur la créativité et l’obtention de meilleures conditions d’achats par les volumes. Xaxis par exemple a ainsi englouti 25M$ pour créer sa technologie propriétaire par-dessus celles disponibles sur le marché. Ces virages technologiques interrogent légitimement quand on sait à quel point il est difficile de changer les cultures d’entreprise, d’autant plus celles des groupe de communication qui ont toujours valorisé l’indépendance et l’hétérogénéité de leurs agences, facteurs souvent incompatibles avec les alignements nécessaires dès qu’une dimension technologique s’impose dans une organisation. Comment peut-on s’assurer que l’agence a fait les bons choix technologiques et les a acquis au meilleur prix par exemple ? Quelle crédibilité les agences peuvent-elles apporter dans ces nouvelles activités, d’autant qu’elles rechignent à établir un mode de facturation totalement transparent ?

C’est d’ailleurs ce que pensent certains grands CMO, comme Brad Jackeman , CMO de PepsiCo, en clamant publiquement que le modèle d’agence est « cassé » car inadapté pour pourvoir réinventer le marketing et la publicité selon les principes décrits plus hauts. La publicité reste encore insupportable selon lui quand il faut la subir pour accéder à un contenu video :

My particular peeve is pre-roll. I hate it. What is even worse is that I know the people who are making it know that I’m going to hate it. Why do I know that? Because they tell me how long I am going to have to endure it — 30 seconds, 20 seconds, 15 seconds. You only have to watch this crap for another 10 seconds and then you are going to get to the content that you really wanted to see. That is a model of polluting content that is not sustainable.

En cela il rejoint les constats régulièrement faits par l’agence Australie en France qui suit d’années en année la désaffection des français à l’égard de la publicité.

C’est en réponse à ce constat qu’on observe aux Etats-Unis un phénomène d’internalisation du programmatic par de plus en plus de grandes marques qui créent des trading desk internes aux Etats Unis (Kellog, Netflix, Procter and Gamble, TheGAP, Kimberley Clark, Progressive, Target). Certains commencent en France (Air France).

Ces marques y voient beaucoup d’avantages en plus de ceux cités précédemment : une transparence sur les couts d’achats média, l’assurance de ne pas perdre du savoir-faire et des données en cas de changement d’agence et surtout une performance plus importante des investissements grâce à une meilleure mise en cohérence des différents autres canaux digitaux utilisés, en particulier le search (qui a été souvent confié à des spécialistes différents des agences média) et les canaux internes ( l’email et les site internet) qui sont en général gérés en interne.

Mais cette stratégie est difficile à mettre en œuvre, en témoigne Procter et Gamble qui la revoit en partie compte tenu des difficultés rencontrées. C’est pourquoi de nouvelles sociétés, dite « trading desk indépendant », indépendantes des agences média (Le cas français est un peu à part car ces trading desks sont toujours séparés des agences média en application de la loi sapin, mais ils appartiennent à la même holding…), se sont dédiées à cette activité en réunissant les bons profils et les bonnes technologies, et surtout en proposant des modes de facturation transparents (Infectuous Media en Europe, ou Tradelab en France). Dans la même veine, il n’est plus étonnant que des sociétés de conseil et d’intégration apparaissent dans le paysage. Elles disposent d’experts sur ces sujets et bénéficient de leur compétence en conduite du changement pour aider les marques à s’adapter dans le cadre d’une transition. Les plus grosses peuvent aller plus loin en s’appuyant sur leur savoir-en opérations et Business Process Outsourcing. En effet, elles ont depuis toujours la capacité à savoir gérer des processus complexes, à pouvoir maintenir une qualité l’exécution sur des volumes d’opérations importants dans un environnement technologique changeant. Le programmatic, c’est en effet aussi et surtout une question d’alignement de processus de technologies et de ressources humaines, activités qui sont au cœur de leur savoir-faire depuis des années. Et demeure le défi de la création pour lequel les outils de Dynamic Creative Optimisation ébauchent une réponse en automatisant la production, mais cela sera probablement insuffisante sans un apport des véritables efforts de créativité hélas pas encore couverts par les agences.

Pour conclure, le programmatic est une tendance inéluctable du marketing qu’il promet d’embrasser complètement dans les prochaines années à mesure que tous les formats, en premier lieu la TV, vont devenir programmatic.

C’est un sujet complexe comme nous l’avons vu, d’autant plus complexe que les données de son équation évoluent aussi vite que la technologie et qu’il est tributaire de la stratégie changeante des GAFA. Est-ce une raison pour autant d’attendre que les acteurs et les pratiques se stabilisent pour pouvoir prendre les bonnes décisions ? Le web a montré depuis sa naissance sa très forte capacité à muter en permanence, et il est illusoire de penser que les choses se stabilisent à court terme. Les CMO n’ont pas d’autres choix d’avancer, dédier des ressources à surveiller l’écosystème et de choisir un operating model, et à cultiver une flexibilité leur permettant de le modifier avec le temps en fonction de l’évolution du marché. Se tenir à l’écart, et tout externaliser fait peser un risque important de rater une évolution majeure, et de voir les audiences englouties par des concurrents qui auraient pu trouver le moyen de les détourner au vue et au su des media traditionnels.